¿Por qué pagamos pensión?

Si usted es un milenial como yo o una persona que pertenece a la generación Z, seguramente se ha realizado esta pregunta: ¿para qué pago pensión? Y es que cada vez que se ve el desprendible de pago de nómina de un asalariado o, peor aún, la planilla de seguridad social de un independiente o prestador de servicio, vemos el descuento de este rubro (que no es poco) y nos preguntamos si algún día podremos llegar a disfrutar de una pensión decente que nos libere del yugo del trabajo perpetuo al cual hemos sido condenados.

Pues bien, estos descuentos o pagos se realizan porque se creó un sistema pensional autosostenible, (es decir, que lo reciben solo aquellos que lo pagan) y cuyo dinero es administrado por un fondo público o privado encargado de realizar pagos e invertir el dinero de los más jóvenes para poder tener algo de utilidad mientras se registra el egreso por el pago de dichas pensiones.

Problemática

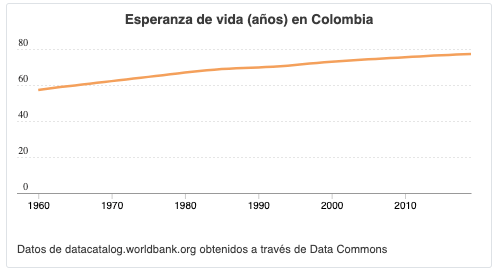

¿Qué problemáticas puede presentar este sistema? Pues que se llegue el momento donde los fondos no tengan dinero para pagar. Estoy seguro que muchos lectores han escuchado sobre alguien que lleva años «peleando por su pensión», porque muchas veces ponen gran cantidad de trabas para no pagar por este derecho que se han ganado. Algunos políticos deciden aumentar la edad de jubilación alegando un alza en la esperanza de vida de sus ciudadanos, sin tener en cuenta que así mismo hay un desfase de semanas cotizadas por estos trabajadores, es decir: trabajan más, pagan más, viven menos tiempo pensionados. Se podría decir que la esperanza de vida que ha aumentado la ocupan trabajando.

Para dar datos más precisos, actualmente en Colombia se debe cotizar 1.300 semanas para poder jubilarse a los 62 años (en el caso de los hombres). Pues bien, 1.300 semanas son al rededor de 25 años de trabajo ininterrumpido para alcanzar la meta, pero si usted empieza a trabajar a los 24 años y se jubila a los 62, son 38 años de trabajo total para acceder a su pensión. Ya que debe estar cotizándola (pagándola) para poder acceder a este beneficio. En total, ha trabajado 13 años o 677 semanas adicionales, al menos un 150% de lo requerido. Además, lo que los jóvenes y adultos pagan hoy ayudan a sostener el ingreso de aquellos que actualmente están pensionados.

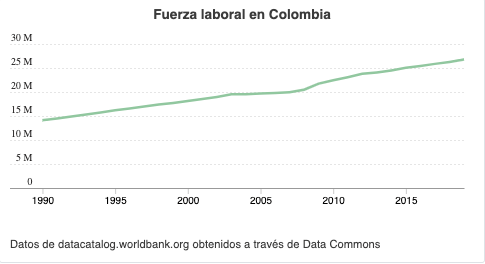

Esto es algo que puede representar un problema, sabiendo que ahora los baby boomers (nacidos después de la segunda guerra mundial, llamados así por la gran cantidad de nacimientos que hubo) están en edad habilitada para obtener su jubilación, contrastado con la menor cantidad de población con capacidad laboral que pueda ayudar a sostener el sistema:

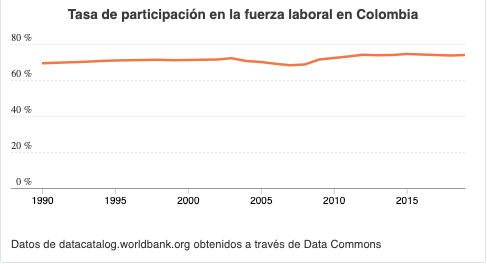

Y por si la reducción de natalidad no fuera suficiente (problema a futuro), la participación de la «fuerza laboral» no tiene un aumento significativo y mantiene la proporción de su capacidad a un 70%

De aquellos que son considerados por el estado como «ocupados», no todos contribuyen al pago de pensión, siendo este porcentaje realmente alto, significa que la mayoría de las personas no pagan pensión porque tienen trabajos informales o sus ingresos son tan bajos que no es obligación el pago de pensión (alguien que gane menos del salario mínimo no está obligado a pagar pensión).

Administradores de fondos

Ahora, en Colombia en las últimas semanas se ha estado tocando mucho el tema de las pensiones por un dato que además es desalentador: los fondos privados de pensión pueden quedarse hasta con el 28% del valor pagado. Los fondos privados no solo obtienen ganancias a través de esta comisión de administración sino que además usan el dinero de los contribuyentes para invertirlos en proyectos de infraestructura pública y otros. De esta manera buscan obtener grandes beneficios de los cuales una pequeña parte se retorna a los contribuyente en forma de rentabilidad. También ocurre -por supuesto- que las pérdidas sean compartidas entre sus afiliados. Ya han ocurrido varios casos de pérdidas socializadas con el ahorro de los contribuyentes, es decir, que el dinero que un trabajador pagó para su pensión, luego se disminuya (puede realizar la búsqueda en Google y encontrará los casos necesarios). Algunos fondos permiten a sus afiliados elegir el nivel de riesgo de sus ahorros: conservador, moderado y alto riesgo. Hace unos días hablé con alguien que trabaja en una fábrica y me contó que para cambiarse al nivel de riesgo alto es muy sencillo, pero al ver una reducción drástica en sus ahorros quiso volver al nivel conservador pero no se lo permitieron hacer de la forma sencilla como lo había hecho antes.

¿Es necesario pagar pensión?

Finalmente, estamos en la era del resurgimiento del emprendimiento, cada vez más jóvenes y jóvenes adultos se deciden en tener su propia empresa o negocio con el objetivo de tener su propio sistema de jubilación que no es más que crear riqueza y mantener un estilo de vida financiera basada en ingresos recurrentes aún cuando no estén presentes al 100%, trabajando desde otro país o con diferentes estilos de generación de ingresos: ventas, asesorías, negocios multi-nivel, negocios familiares. Son diferentes formas de obtener ingresos no salariales en los que lo que menos importa es pagar el 16% de tus ingresos para un sistema pensional en el que no se cree.

Por mi parte (y esto es algo personal), veo innecesario pagar una pensión, lo hago actualmente por obligación con algunas empresas donde debo enviar una cuenta de cobro con la planilla de pago de seguridad social con este rubro porque así lo exige la ley, pero en cuanto tenga mi propio sistema de pensión personal en un nivel de ingresos mínimo según mi estilo de vida, dejaré de pagarlo de manera inmediata y me dedicaré a fortalecer mi negocio y mi sistema para poder generar más riqueza al rededor de mi forma de emprender. Hay muchas otras formas de hacerlo sin necesidad de renunciar a un empleo y crear una empresa propia o «ser tu propio jefe», en la actualidad hay formas de ahorro rentables como los fondos de inversión colectiva, adquisición de cartera bursátil, inmobiliario, etc. que te permiten empezar de una forma conservadora a obtener un patrimonio que genere una rentabilidad exponencial.

Conclusión

Sin pretender desalentar a los trabajadores que creen en el sistema pensional, le invito a que investigue más y analice si va a creer ciegamente en que algún día podrá vivir de forma digna con una pensión que el estado le asigne (promedio de la cotización de sus últimos 10 años laborales) o si va a darse la oportunidad de encontrar otra forma de obtener ingresos una vez tenga la edad de jubilación que incluso puede ser la que usted decida.

Add Comment